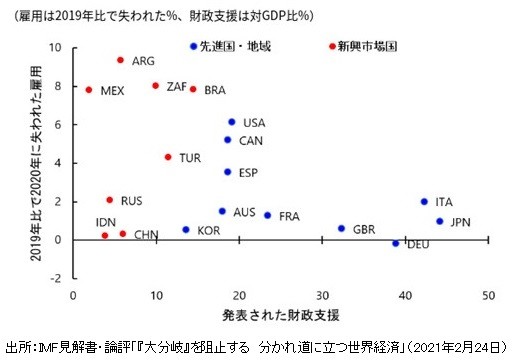

国際通貨基金(IMF)が2021年1月28日に公表した財政報告[1]によると、新型コロナウイルス(以下、新型コロナ)の感染拡大に対応するための世界各国の経済対策は総額14兆ドル(約1,460兆円)に達した。なかでも、日本の支出額は米国に次ぐ2番目の規模にのぼっている。この財政支出が、国民生活や企業経営を維持するために家計・企業向け支援や医療体制の整備などに当てられている。

他方、帝国データバンクが公表した企業倒産件数でみると、2020年の企業倒産は新型コロナの感染が拡大する前を大きく下回る7,800件台となり、記録的な低水準で推移した。また、度々話題となっている「休廃業・解散」を行った企業も2年ぶりの減少となった[5]。一方で、米国における2020年の国内破産申請件数[6]は約52万件と、減少傾向であるものの、連邦破産法第11条(民事再生法に相当)の適用申請件数は前年比で2割台の増加となった。それに対し、日本における2020年の民事再生の件数は同2割ほど減少しており、新型コロナによる倒産への影響は比較的少なく済んだのである。

[1] IMF, Fiscal Monitor Update, January 2021

[2] 帝国データバンク「新型コロナウイルス感染症に対する企業の意識調査(2020年5月)」

[3] 総務省統計局「労働力調査(詳細集計) 2020年(令和2年)平均結果」

[4] IMF見解書・論評「『大分岐』を阻止する 分かれ道に立つ世界経済」(2021年2月24日)

[5] 帝国データバンク「全国企業『休廃業・解散』動向調査(2020年)」

[6] American Bankruptcy Institute, Bankruptcy Statistics

お役立ち動画

世界的に半導体の不足が叫ばれるようになって久しい。半導体の不足による影響はサプライチェーン全体に幅広く及んでいるが、特に影響が大きいのは自動車業界であろう。2021年に入り、トヨタやホンダなどの大手自動車メーカーで、車載用半導体の供給不足により減産の見込みとの報道が相次いでいる。そのようななか、政府は1月26日、台湾当局に対し半導体の増産に向けた働きかけを行っていることを明かした[1]。

[1] 梶山経済産業大臣の閣議後記者会見の概要(1月26日)https://www.meti.go.jp/speeches/kaiken/2020/20210126001.html )

[2] JETRO ビジネス短信 「北米での自動車生産が相次ぎ停止、半導体不足や寒波が影響(米国、カナダ)」

(https://www.jetro.go.jp/biznews/2021/03/bc2b512f5f5e2025.html )

[3] JETRO ビジネス短信 「米商務省、中国半導体最大手SMICなど77の外国事業体を輸出管理対象に追加(米国、中国)」https://www.jetro.go.jp/biznews/2020/12/3b5cf8cc5df25f3d.html )

[4] 帝国データバンク「事業継続計画(BCP)に対する企業の意識調査」(2020年6月11日発表)https://www.tdb-di.com/special-planning-survey/sp20200611.php )

お役立ち動画

「サステナブル」(直訳:持続可能)という言葉を目にする機会が増えた。

[1] Euromonitor International, Top Countries for Sustainable Tourism, March 2021

[2] ブッキング・ドットコム、「ブッキング・ドットコムが2019年の「サステイナブル・トラベル」に関する調査結果を発表 ~日本人のエコに対する知識不足が世界との差を拡大させる要因に~」(2019年4月)

お役立ち動画

この記事のSDGsカテゴリ

記事本編

9月30日より、経済産業省による「人的資本経営に関する調査」が実施されます。

【調査について】

経済産業省のコメント:

対象企業:

実施期間:

調査手法:

特徴

アンケート内容は非公開だが、アンケート回答社名は公開 経営層のみならず、事業リーダー層、管理職層、非管理職層からの回答も実施 アンケート回答企業には、データ分析をしたレポートを送付 詳細につきましては、9月28日に実施された説明会の模様がYouTubeにて公開されましたので、下記をご参照ください。

「人的資本経営に関する調査オンライン説明会」2021年9月28日開催

https://www.youtube.com/watch?v=2YayFh3E2RY&list=RDCMUCAMvYSb3oO7oQpcaHZQYv7A&start_radio=1&rv=2YayFh3E2RY&t=49

02 人的資本経営に関する調査について

https://www.youtube.com/watch?v=d5B3bQkjdYU&list=RDCMUCAMvYSb3oO7oQpcaHZQYv7A&index=2

03 調査に関する補足説明

https://www.youtube.com/watch?v=GgiIBsev-yE

説明会についての経済産業省のプレスリリースはこちら

https://www.meti.go.jp/press/2021/09/20210921002/20210921002.html

以上

本記事は、弊社サービスコトラコンサル 掲載記事を転載したものです。

経済産業省「人的資本経営に関する調査」を全上場企業に実施へ お役立ち動画

出雲殿のCSRへの取り組み

IZUMODENの仕事は、地域の皆様とともにあって成り立つ仕事です。そして私たちも地域を支えるひとりであるという自覚と感謝の気持ちを持って、植林運動への参加や地域の清掃活動など、様々な活動を行っています。

奉仕活動

除草作業や福祉施設での清掃活動など、美しい地域づくりのお手伝いをしています。

植樹

緑豊かな生活環境づくりや自然保護を目的に、街路樹などの植樹を行っています。

インターンシップ

マナー研修やパーティの配膳などを通して、「仕事」を体験していただく場を提供しています。

学校・教育

ホールの貸し出しや社員が講師となって行うマナー講座など、教育関連のお手伝いをしています。

当社では、ISO30414の導入に関するコンサルティングを提供しておりますが、ISO30414について、お客様からよくご指摘いただく質問事項とそれに対する回答や参考情報などを紹介いたします。導入検討中の企業様へのご参考になればと思います。

▼「ISO30414」については下記の記事で詳細に解説しています。ISO30414が注目される理由とは?企業への影響についても解説

ISO30414に関するよくあるご質問

サービスについての疑問や質問、 その他お気軽にお問い合わせください!

その他ご質問がございましたら、下記問い合わせフォームからお問合せいただけましたら、個別にご回答差し上げます。(ご質問の内容によってはお答えできない可能性もございます。また、ご質問と回答について、ご質問者の許可をいただいたうえで、当Q&Aに追加する場合もございます)

サービスについての疑問や質問、 その他お気軽にお問い合わせください!

独立社外取締役・監査役をご紹介致します 弊社では、女性、SDGs、グローバルなど、多様性を考慮した独立社外取締役をご紹介しております。

社外取締役・監査役の選任にあたっては、御社経営方針、御社の求める人物像、現取締役会のスキルセットと求めるスキル等につきディスカッションさせていただき、最適な人材をご紹介させて頂きます。

詳しくは弊社サービスサイトをご参照ください。

人材に関わる課題はコトラコンサルまでご相談下さい 人材支援のプロフェッショナルとして今まで数多くの企業課題を解決してきたコトラでは、

「取締役会支援コンサルティング 」の他にも、「ISO30414(人的資本情報開示)コンサルティングサービス 」「ESG情報開示コンサルティングサービス 」「SDGs導入コンサルティングサービス 」「内部統制コンサルティングサービス 」「年金資産運用コンサルティングサービス 」など、人的課題を解決する様々なサービスをご用意しております。

ご相談等ございましたら是非お気軽にお問い合わせ下さい。

サービスについての疑問や質問、 その他お気軽にお問い合わせください!

本記事は、弊社サービスコトラコンサル 掲載記事を転載したものです。

【ISO30414】よくある質問事例と回答を紹介 お役立ち動画

2020年11月に米SECが上場企業に対して人的資本の情報開示を義務づけ、日本でも「ISO30414」 に対する注目が高まってきています。

本コラムでは、「ISO30414」リリースの背景、基本的な内容の解説とともに、今後の日本企業への影響について考察したいと思います。

ISO30414とは?

ISO30414は、「人的資本の情報開示」に対する、国際的なガイドラインです。2019年1月にISOから正式にリリースされました。

ISO30414が注目される理由

投資家からの要望 企業の人的資本への重要性が高まったのは主に投資家が起点となっています。

「ESG投資」という言葉があるように、企業の持続的な成長に大きな影響を与える「ESG」への取り組みについて、近年投資家からの重要度が非常に増しています。

そのESGの中でも特に「S(Social)」に分類されるものとして、従業員と企業の「関わり」、即ち、企業としての「人材の活用」への取り組みについての状況を把握したいというのが投資家の大きな要求となっています。

しかしながら、従来の決算報告書ではそのような定性的な事項を正確に投資家に伝えることはできませんでした。そのため、最近では企業側は決算書とは別の文書で投資家向け情報公開に取り組むところが増えてきました。(日本では統合報告書や決算説明会での説明資料などにて発信されるようになってきています)

人的資本の定量化・可視化 人材の活用について、現状決算書で分かるのは「人件費」「福利厚生費」と言ったP/L上に出てくる費用のみです。実際に企業を動かす「人材」がどのようなスキルや能力を持っているか、個人ではなく組織として見た場合にどの程度のパフォーマンスを生み出し、会社の価値を向上させられるか、と言ったことについては決算書からはわかりません。

この定性的な「人材」の価値について、できるだけ定量化・可視化し、人的資本情報として開示しよう、というのがここ10年ほどの大きな流れとなっています。

ITテクノロジーの飛躍的進歩と浸透 このような流れを後押しするものとして、人事領域におけるITテクノロジー「HRTech」の進歩が挙げられます。組織のパフォーマンスを定量化・可視化するためには、組織に属する個人の「多種多様な」情報を、「漏れなく」「正確に」「遅滞なく」収集・分析する必要があります。

現状HR分野では勤怠管理などはもちろん、タレントマネジメントシステムなど様々なITツールが開発・利用されています。それらの多くはクラウドで一元管理され、地域を超えてリアルタイムで分析できるようになってきており、また、このようなツールと連携した他部門データも含めた分析も可能になってきているなど、ITツールの技術進化のおかげで人材に関して「公開するに足る正確で多様なデータ収集」が可能な環境が整ってきたと言えます。

働き方の多様化とスキル型社会への変化 時代の流れとして「働き方の多様化」の流れが既にあった中で、コロナウイルスによるリモートワークも進み、企業として従業員ひとりひとりの詳細な労働管理も否応なく進むこととなりました。また、結果として労働者側も働き方の選択肢が増え、自らの持つ「スキル」の活用の仕方を選べる時代になりました。つまり、企業としても、労働者としても「スキル」単位での労働スタイルに徐々に変化していることも、「組織としてのパフォーマンス」を測定する流れを後押ししていると言えるでしょう。

ISO30414による企業への影響

続々と生み出される制度 投資家の要求と、環境(主にテクノロジー)の整備、という必要十分な条件が揃ったことで、それまで行われてきた議論が徐々に実際の社会に「制度」として生み出されてきました。それらのひとつが2019年1月に公開された「ISO30414」であり、2020年11月に米SECにより上場企業に課せられた人的資本情報の開示義務なのです。

今後の企業の取り組みは? 米SECによる人的資本情報の開示義務化ですが、Regulation S-K の改訂により Form 10-k (アニュアルレポート)内の非財務情報としての報告が義務付けられました。現段階では報告しなかった際の罰則はありませんが、起点が投資家の要望である以上、ほとんどの企業は積極的に対応を進めるものと思われます。

一口に人的資本の情報開示っても、何を、どのように測定して報告すれば良いのか、ということはまだまだ一般的な認識が揃っているとは言えません。また、投資家の観点からすれば、企業間での比較(同一市場企業同士はもちろんのこと国や地域を超えた企業間でも比較できる)や、暦年での比較ができることが望ましいことから、開示項目については様々な方法が検討されてきました。BloombergやRobecoSAMなどの投資機関にスコア付けをしてもらいそれをもって投資家に理解を求めるといった取り組みも実際に行われています。

ISO30414は普及するのか? そのような中で国際的なガイドラインである「ISO30414」は、米SECの要求を最低限クリアすることから、多くの企業で利用されるガイドラインとなると予想されています。

人的資本の開示については日本の証券市場ではまだ米SECのような義務化はされていませんが、義務化の有無に関わらず、ESGに関する開示と同様に、投資家に対し積極的に公開する企業が今後増えていくことはほぼ間違いがないと思われます。

ISO30414については項目によっては測定や開示内容が具体的に示されているものもあり対応しやすい点、また、国際基準であるため海外に拠点を持つような大企業との親和性が高い点、が挙げられ、今後ますます認知度が上がっていくことになるのでは、と期待されています。

ISO30414に関する最新の動向

コーポレートガバナンスコード(2021)での規定 日本での政府の動きとして、金融庁より「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」の議事要旨 が発表されました。(2020年12月8日)

その中で、

(中略)こうした観点を踏まえ、上場企業に対し、女性・外国人・中途採用者の管理職への登用等、中核人材の登用等における多様性の確保についての考え方と自主的かつ測定可能な目標を示すとともに、その状況の公表を求めるべきである。また、多様性の確保に向けた人材育成方針・社内環境整備方針をその実施状況とあわせて公表するよう求めるべきである。

との記載があります。ダイバーシティ(人材の多様化)についての人的資本の開示要求内容となっていますが、報道によると、予定されている次期コーポレートガバナンスコードの改訂(2021年3月策定、6月適用)にこの内容が織り込まれる見込みであるとのことです。

ダイバーシティについてはISO30414の中でも定められており(規格番号4.7.4)、日本においても企業として国からの要求に対応した情報公開が必要となりそうです。

コーポレートガバナンス・コードの改定についてはこちらの記事で詳しく解説しています。

関連記事:【2021年】コーポレートガバナンス・コード改訂のポイント 〜「独立社外取締役」と「サステナビリティ」が重要テーマに〜

中途採用比率の公表義務化 厚生労働省の「労働施策の総合的な推進並びに労働者の雇用の安定及び職業生活の充実等に関する法律」が改定され、企業の中途採用比率の公表義務化が、2021年4月1日から実施されます。その具体的なガイドラインが2020年12月28日付官報 にて公開され、従業員301人以上の企業については同ガイドラインに基づいた公表が義務化されます。

同法第二十七条の二第一項の規定 による公表は、おおむね1年に1回以上、公表した日を明らかにして、直近の3事業年度について、インターネットの利用その他の方法により、求職者が容易に閲覧できるように行わなければならない。官報 令和2年12月28日(本紙 第403号)

中途採用比率の公表義務化について下記の記事で詳細に解説しています。こちらも合わせてご覧ください。

関連記事:「中途採用比率の公表」2021年4月1日より義務化へ。人的資本公開の流れが本格化。

企業の情報公開でお困りでしたらコトラにご相談ください このようにISO30414では幅広く体系的に公表項目に対するガイドラインが定められており、より多様で有益な公表を行うことが可能です。

サービスについての疑問や質問、 その他お気軽にお問い合わせください!

本記事は、弊社サービスコトラコンサル 掲載記事を転載したものです。

ISO30414が注目される理由とは?企業への影響についても解説 お役立ち動画