新型コロナウイルス(以下、新型コロナ)の感染拡大により、サプライチェーン寸断のリスクが顕在化した。そのリスクを抑えようと以前当コラム(「新型コロナウイルスで加速する『国内回帰』や『脱中国』の動き」)で取り上げたように、日本政府は生産拠点の集中度が高い製品や国民が健康的に生活を営む上で重要な製品を手がける事業に向けて、生産拠点の国内回帰およびASEANなど第3国への多元化を促す補助金の公募を行った。その第1弾として、生産拠点を国内に回帰させる事業の申請数は90件となり、うち57件(約574億円)の事業が採択された。

また、2020年11月20日の経済産業省の発表[1]によると、2020年5月22日から7月22日の締切りまでに新たに1,670件の応募があり、金額は約1兆7,640億円と、補助金予定額1,600億円の11倍となった。最終的には146件(約2,478億円)の事業が採択された。申し込みの競争倍率が高まった原因として、書類の準備などで第1弾での応募に間に合わない企業があったと考えられる。ほかにも新型コロナの感染拡大が予想以上に長引き、収束の見通しがなかなかつかないため、企業が対策に踏み切ったということも考えられる。さらに、国内生産へシフトする障害となり得る人手不足問題は、新型コロナの影響にともなう業務量の減少で緩和したことも一因となったのではないだろうか。

しかしながら、生産拠点を国内に回帰させても、感染症や自然災害など生産活動の支障となるさまざまなリスクは潜んでいる。加えて、少子高齢社会である日本において、新型コロナが収束した後には、現在解消傾向にある人手不足問題が再び深刻化することも考えられる。このような問題の解決策として、生産拠点を国内に回帰させるだけではなく、拠点を各国に上手く分散・再配置することも一案である。

そこで、生産拠点の多元化に関して、日系企業はどのような動きをしているのであろうか。ジェトロの調査[2]によると、今後1~2年の事業展開の方向性について、「第三国(地域)へ移転・撤退」と回答した企業の割合は1.2%と、2019年調査(0.6%)から0.6ポイントの微増にとどまった。なかでも、中国進出企業においては1.0%で、2019年調査より0.1ポイント増とほぼ横ばいだった。加えて、ASEANなど第3国の子会社などによる製造設備の新設・増設する事業に向けた補助金への応募数は、第1弾で124件、第2弾で155件[3]と微増ながら上昇したことにより、生産拠点の多元化の動きは少しずつながらも動いていることが見受けられる。さらに、既述の国内回帰を促す補助金制度で採択された企業の多くは生産拠点を完全にシフトするというよりも、「分散」を図っているという見方もある。特に中国は供給面のみならず、需要面においても多くの企業にとって重要な市場であるため、簡単には撤退できないと言われている。

サプライチェーン再編の重要性が高まるなか、政府は既述の補助金制度を存続させるために2020年度第3次補正予算に2,225億円を盛り込み、新たに公募を行っている[4]。さまざまな判断を求められている企業は、あらゆるリスクを考慮に入れながら、事業にとって最善の対策に挑むことが必要不可欠である。

[1] 経済産業省 『サプライチェーン対策のための国内投資促進事業費補助金の採択事業が決定されました』(2020年11月20日)

[2] ジェトロ 『2020年度 海外進出日系企業実態調査(アジア・オセアニア編)』(2020年12月23日)

[3] ジェトロ 『海外サプライチェーン多元化等支援事業』

[4] 経済産業省 『令和2年度第3次補正予算「サプライチェーン対策のための国内投資促進事業」に係る事務局の公募について』(2021年1月12日)

お役立ち動画

2020年9月に菅首相が就任して以降、「脱炭素」や「カーボンニュートラル」といった、2050年までに温室効果ガスの排出量を実質ゼロにするという宣言に基づいた動きが急に活発になった。2020年12月にはグリーン成長戦略を打ち出し、より一層大々的に目標を掲げている。

しかし、企業の反応は芳しくない実態があった。帝国データバンクの調査[1]では、上記の2050年目標に対して達成可能と考えている企業は15.8%にとどまり、「達成は困難」「達成できない」と慎重に考えている企業は6割超にのぼった。集まった企業の声をみると、「言うは易く行うは難しで、具体的な計画と目標が分からない」(し尿収集運搬、石川県)など、目標に懐疑的な意見が多く寄せられている。

こうした動向は、「脱炭素ウォッシュ」ともいえる。この「○○ウォッシュ」とは、一見良いことを打ち出しているのに実はマイナスを生み出していたり批判されたりしてしまうことを指す。いわゆる「合成の誤謬」とも近い表現だ。日本は、過去に国連気候変動枠組み条約締約国会議(COP)において、地球温暖化対策に消極的な国に贈られる「化石賞」を2度も受賞しており、世界各国からは少々冷ややかな目で見られているということも2050年目標を早急に推し進める要因になったとみられる。しかし、それにしても政府の号令に企業側が置いていかれてしまい、温度差が生じてしまった。政府にとっては、企業に対してロードマップなどを通して道筋や取り組むメリットを示していくことが「はじめの一歩」となるだろう。

この「脱炭素ウォッシュ」は、企業においてもご用心だ。前述の調査[2]で、温室効果ガス排出抑制に対する取り組み課題について尋ねたところ、低水準ではあるものの「売上高の減少」や「ステークホルダーから理解が得られない」のような、むしろマイナスを生み出してしまうといった項目もあげられている。もちろん脱炭素を達成するには企業の取り組みは欠かせず、時には積極的な設備投資などリスクテイクも求められる。しかし、脱炭素への取り組みでもともとある魅力などを失ってしまっては、本末転倒になってしまう。

私としては、「2050年カーボンニュートラル」目標は将来的に必要不可欠であるものの、少々見切り発車だったように感じる。現在地と理想がわかっても、そのギャップを埋める方法がまだまだ浸透していない。急がば回れと言われるように、官民ともにこの課題を長期的に解決するには「一歩一歩、着実に」が共通認識として必要ではないだろうか。

[1] 帝国データバンク「温室効果ガス排出抑制に対する企業の意識調査」2021年1月19日発表

[2] 同上

お役立ち動画

2021年3月、東日本大震災から早10年。いま一度、減災・防災について考えてみたい。

「減災」という考え方は、阪神淡路大震災、東日本大震災を経て広く知れ渡った。この考え方は、防災基本計画(中央防災会議)でも、災害の発生を完全に防ぐことは不可能であることから、災害時の被害を最小化し、被害の迅速な回復を図ることであると示されている。

減災・防災を考える上で、平時から社会インフラの機能維持は非常に重要である。特に災害時に日々の暮らしや経済活動を速やかに取り戻すため、交通ネットワークの確保は生命線とも言える。そのため、豪雨で橋が流された、地震の影響から土砂でトンネルが埋まったということがないように、日頃から保守や点検が必要になってくる。

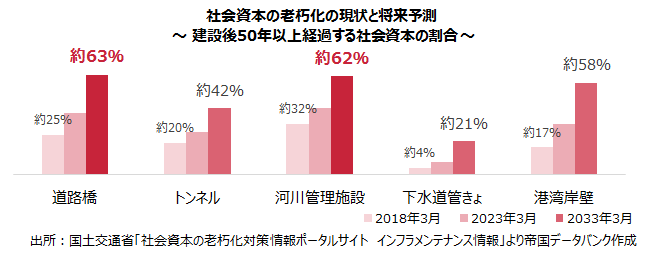

しかしながら、日本で整備されている社会インフラは、高度経済成長期に集中的に整備されており、今後急速に老朽化することが懸念されている。

とりわけ、道路橋や水門・堰などの河川管理施設では今から12年後の2033年には6割超で建設から50年以上が経過すると予想されており、老朽化への対策は急務となっている。

他方で、社会インフラのメンテナンスに関する市場規模は日本のGDPの約1%にあたる約5兆円と推定され、さらに世界規模でみると約40倍の200兆円規模とみられている。建設業界以外からの参入や新たな技術の研究など、ビジネスチャンスは拡がりつつある。

現在、多くの業界で新型コロナウイルスの影響を受けているが、建設業界では濃淡はあるものの比較的影響が小幅にとどまっている。とりわけ土木関連の業種は、近年の自然災害の復興や復旧事業を中心に良化している様子もうかがえる。

加えて今後、加速度的に増加する老朽化インフラのメンテナンス事業は、業界の景況感を左右する大きな柱となろう。

大規模な自然災害の発生後には、各地に大きな爪痕が残る。しかしながら、少しでも甚大な被害を防ぐため社会インフラの老朽化への対策について意識を持つことは、新たなビジネスの獲得だけでなく、減災・防災へとつながっていくはずだ。

お役立ち動画

国際通貨基金(IMF)が2021年1月28日に公表した財政報告[1]によると、新型コロナウイルス(以下、新型コロナ)の感染拡大に対応するための世界各国の経済対策は総額14兆ドル(約1,460兆円)に達した。なかでも、日本の支出額は米国に次ぐ2番目の規模にのぼっている。この財政支出が、国民生活や企業経営を維持するために家計・企業向け支援や医療体制の整備などに当てられている。

帝国データバンクの調査[2]によれば、新型コロナに対応するために企業が実施もしくは検討している施策において、「政府系金融機関による特別融資の利用」が40.6%とトップになり、次いで「雇用調整助成金の利用」(39.8%)が続き、企業が政府による各種支援策を積極的に利用する様子がうかがえた。

そこで、気になるのはこの巨額の財政措置の成果である。

雇用情勢についてみると、経済活動が大きく制約されたなか、2020年における平均の就業者数は過去最高だった前年より48万人減にとどまった[3]。この数字について、政府による雇用維持策などの実施との因果関係は明らかではないが、少なからず雇用調整助成金などが貢献しているのではないだろうか。

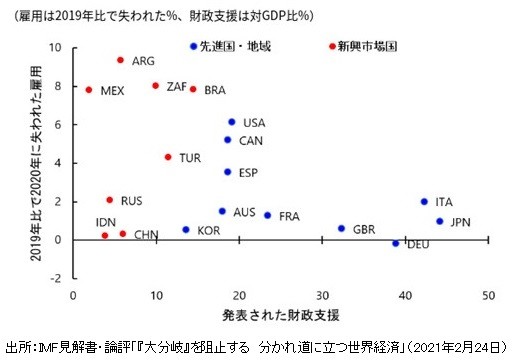

また、IMFによる試算[4]で、新型コロナ危機に対する支援をより大きく展開できた国では雇用の減少幅が小さかったということが明らかになった。IMFが公表した下図で見て取れるように、財政支援が対GDP比で約40%台と比較的に高い日本、イタリアおよびドイツにおける2020年の失われた雇用は前年比で2%以下にとどまっている。一方で、支出額の規模が世界最大である米国は、対GDP比でみると約20%にとどまり、失われた雇用はより大きかった。

他方、帝国データバンクが公表した企業倒産件数でみると、2020年の企業倒産は新型コロナの感染が拡大する前を大きく下回る7,800件台となり、記録的な低水準で推移した。また、度々話題となっている「休廃業・解散」を行った企業も2年ぶりの減少となった[5]。一方で、米国における2020年の国内破産申請件数[6]は約52万件と、減少傾向であるものの、連邦破産法第11条(民事再生法に相当)の適用申請件数は前年比で2割台の増加となった。それに対し、日本における2020年の民事再生の件数は同2割ほど減少しており、新型コロナによる倒産への影響は比較的少なく済んだのである。

このように政府のさまざまな政策に加えて、民間企業など各主体の賢明な対策により多方面で影響が抑制されている。しかし、新型コロナの感染者増や医療危機は今なお先行き不透明な状況が続いている。政府は引き続き対策を実施するとともに、新たなリスクに注意しながら被害を受けているすべての企業や個人に支援が行き渡るような政策の検討、改善を行うことが肝要である。

[1] IMF, Fiscal Monitor Update, January 2021

[2] 帝国データバンク「新型コロナウイルス感染症に対する企業の意識調査(2020年5月)」

[3] 総務省統計局「労働力調査(詳細集計) 2020年(令和2年)平均結果」

[4] IMF見解書・論評「『大分岐』を阻止する 分かれ道に立つ世界経済」(2021年2月24日)

[5] 帝国データバンク「全国企業『休廃業・解散』動向調査(2020年)」

[6] American Bankruptcy Institute, Bankruptcy Statistics

お役立ち動画

世界的に半導体の不足が叫ばれるようになって久しい。半導体の不足による影響はサプライチェーン全体に幅広く及んでいるが、特に影響が大きいのは自動車業界であろう。2021年に入り、トヨタやホンダなどの大手自動車メーカーで、車載用半導体の供給不足により減産の見込みとの報道が相次いでいる。そのようななか、政府は1月26日、台湾当局に対し半導体の増産に向けた働きかけを行っていることを明かした[1]。

また、日本だけでなく海外でも半導体の不足による影響は深刻化している。バイデン米大統領は2月24日、半導体や電池、レアアースなど重要部材のサプライチェーンを見直す大統領令に署名した。アメリカでは、2月中旬にテキサス州を襲った大寒波による停電の影響もあり、半導体だけでなくプラスチック部品の工場の稼働も止まり、サプライチェーンの混乱が深刻化している。ゼネラルモーターズやアメリカに工場を持つ日系の自動車メーカーでは、このような自動車部品の供給不足によって、生産ラインの稼働を停止する工場もみられる[2]。

半導体の供給不足の背景には、米中の対立が根本にある。昨今の半導体の生産は、台湾の台湾積体電路製造(TSMC)といった自社で半導体の開発や設計は行わず他社で開発・設計した半導体の製造を請け負う、いわゆる「ファウンドリ」と呼ばれるメーカーのシェアが高い。

2020年12月18日、米国商務省産業安全保障局は、中国の半導体ファウンドリ最大手の中芯国際集成電路製造(SMIC)など77の外国事業者を輸出管理規則に基づくエンティティー・リスト(EL)に追加したと発表した[3]。ELに追加されたことで、SMICへの半導体製造装置などの米国製品の輸出は原則不許可となった。こうした要因も相まって半導体生産がTSMCへ集中した結果、供給がひっ迫することになったのである。

このようななか、ルネサスエレクトロニクスの那珂工場(茨城県ひたちなか市)で3月19日に発生した火災の影響は、半導体の不足が続く現状をより一層深刻化させると懸念される。

帝国データバンク「事業継続計画(BCP)に対する企業の意識調査(2020年)」[4]では、BCPを「策定している」「現在、策定中」「策定を検討している」企業において、事業が中断するリスクに備えてどのようなことを実施・検討しているかを尋ねている。『製造』では、「調達先・仕入先の分散」(50.3%)や「代替生産先・仕入先・業務委託先・販売場所の確保」(32.4%)といった、サプライチェーンの再編に関連した項目が、他の業界と比べて高くなっていた。しかし、半導体のように特定の企業の市場集中度が高い部品については、「調達先・仕入先の分散」や「代替生産先・仕入先・業務委託先・販売場所の確保」は容易ではない。

今後のサプライチェーン全体を見通すうえでは半導体だけでなく、原油や鉄スクラップなどの原材料価格の高騰、円安ドル高傾向がみられる為替レートの状況も注視しなくてはならないだろう。また、スエズ運河でのコンテナ船座礁の影響が懸念されるなか、海上コンテナの不足および輸送費の高騰も依然として続いており、その動向にも目を光らせる必要があろう。

[1] 梶山経済産業大臣の閣議後記者会見の概要(1月26日)

(https://www.meti.go.jp/speeches/kaiken/2020/20210126001.html)

[2] JETRO ビジネス短信 「北米での自動車生産が相次ぎ停止、半導体不足や寒波が影響(米国、カナダ)」

(https://www.jetro.go.jp/biznews/2021/03/bc2b512f5f5e2025.html)

[3] JETRO ビジネス短信 「米商務省、中国半導体最大手SMICなど77の外国事業体を輸出管理対象に追加(米国、中国)」

(https://www.jetro.go.jp/biznews/2020/12/3b5cf8cc5df25f3d.html)

[4] 帝国データバンク「事業継続計画(BCP)に対する企業の意識調査」(2020年6月11日発表)

(https://www.tdb-di.com/special-planning-survey/sp20200611.php)

お役立ち動画

「サステナブル」(直訳:持続可能)という言葉を目にする機会が増えた。

昨今取り組みが急増しているSDGs(持続可能な開発目標)は地球環境を破壊せずに誰一人取り残さず未来まで生活をし続けていける社会、いわゆる「サステナブルな社会」を実現させるためのツールである。

サステナブルな社会以外にも、環境負荷を減らしながら食品を生産、加工、流通する「サステナブルフード」など、あらゆる分野において持続可能性を追求する動きが広まっている。

旅行分野も例外ではない。旅行先の環境、社会文化、経済への影響に十分配慮した観光である「サステナブルツーリズム」(持続可能な観光)が近年注目されている。サステナブルツーリズムの例として、地域の伝統文化の維持・向上につながる伝統文化体験や地域の雇用につながる体験ツアー、地域の環境保護を誓った旅行者のみ入国が許される仕組みなどがあげられる。

そこで、日本におけるサステナブルツーリズムの動きはどの程度あるのだろうか?

国際的な市場調査会社ユーロモニターインターナショナルが2021年3月に発表した「持続可能な観光を推進する国」ランキング[1]で、日本は世界99カ国中53位にとどまっている。とりわけアジア各国のランキングが低く、アジア・太平洋地域のなかではラオス(51位)に続き、日本は2位であったが、G7のなかでは最下位である。他方、1位はスウェーデンで、フィンランドやオーストラリアが続き、欧州の国が上位を占めた。同社によると、特に北欧諸国の旅行業者の65%は既にサステナビリティ戦略を実行しており、世界全体(50%)を大きく上回っている。

同調査は、「環境の持続可能性」「社会の持続可能性」「経済の持続可能性」など7項目を測定して評価を行っている。日本は2020年において、緊急事態宣言が解除された後、国内旅行者による宿泊施設などへの支出の増加が寄与し、「経済の持続可能性」は99カ国中20位となり、同項目において世界で最も評価を上げた国とされた。他方、「環境の持続可能性」の順位は65位にとどまっている。実際、ブッキング・ドットコムが実施した2019年の「サステイナブル・トラベル」に関する調査[2]結果によると、「よりサステナブルな旅行を行う方法がわからない」と回答した世界の旅行者の割合は37%であるのに対し、日本人旅行者における割合は49%と比較的高い。ほかにも「宿がエコに配慮していることを知った場合、その宿を予約する可能性は高くなるだろう」と答えた旅行者は、日本人でみると全体の36%だった一方、世界全体でみるとその割合が70%にのぼるなど、日本における環境の持続可能性などサステナブルツーリズムに対する意識や知識は世界全体と比べて低い傾向にあることが読み取れる。

新型コロナウイルスの感染拡大により、これまで以上にサステナブルへの意識が世界中で高まっている。感染が収束した後の国内・訪日旅行の回復に向けて、このような世界的な旅行トレンドに対応する旅行業者の取り組みだけでなく、政府など行政機関による情報の提供や制度の実施の必要性が増すであろう。

[1] Euromonitor International, Top Countries for Sustainable Tourism, March 2021

[2] ブッキング・ドットコム、「ブッキング・ドットコムが2019年の「サステイナブル・トラベル」に関する調査結果を発表 ~日本人のエコに対する知識不足が世界との差を拡大させる要因に~」(2019年4月)

お役立ち動画